Как снизить процентную ставку по кредиту

Процентная ставка, устанавливаемая банками для своих заемщиков, формируется под влиянием многих факторов. Ее величина может регулироваться как в сторону уменьшения, так и в сторону увеличения, в зависимости от кредитной политики банка, изменения ключевой ставки Центробанка, состояния кредитного рынка и др.

Заинтересованность заемщиков в снижении процентов по займам вполне понятна, ведь именно процентная ставка влияет на итоговую сумму к выплате по окончании срока кредитования.

Вот что говорят специалисты о том, как уменьшить ежемесячный платеж по кредиту и тем самым облегчить финансовую нагрузку на заемщика.

Как снизить процентную ставку по кредиту?

Существует целый ряд способов сэкономить на процентной ставке, один из которых наиболее простой – изучить кредитные предложения банков и выбрать для себя наиболее выгодное. Для этого можно воспользоваться услугами специализированных сайтов, подающих концентрированную информацию по этому вопросу, включая разнообразные акции и снижение процентной ставки по кредиту с целью привлечения клиентов. Для оптимизации процентной ставки можно рассмотреть два варианта:

Если вы только собираетесь подавать заявку на ипотечный или потребительский кредит

- Расширьте список предоставляемых документов, подтверждающих вашу платежеспособность, – доходы от аренды помещений, проценты по дивидендам, дополнительный заработок на другой работе и т.д.

- Выберите в качестве кредитной организации свой зарплатный банк или банк, услугами которого вы уже пользовались. Имеющаяся информация о вас, как о дисциплинированном работнике и заемщике, способна повлиять на уровень процентов по новому кредиту.

- Оформите страховку. Несмотря на некоторую сумму, которую придется заплатить по ее оформлению, это поможет уменьшить предложенную вам процентную ставку (до 3-х процентов) и, в целом, снизить общую плату за кредит.

- Найдите поручителя, который сможет подтвердить вашу платежеспособность. Поручительство снижает риски банка и позволяет снизить ставку на 1-2%. Следует правильно рассчитать свои возможности, чтобы не подвести этого человека.

- До обращения по поводу кредита станьте клиентом банка – откройте депозит, лицевой счет, получите карту. Как правило, к действующим клиентам банки проявляют особую лояльность. Возможны выгодные предложения по оформлению дополнительной комиссии, но с «гарантией минимальной ставки».

- Формируйте хорошую кредитную историю – еще один повод заслужить лояльное отношение кредиторов.

- Не стоит бояться предложить залоговое обеспечение, которое способно снизить риски банка и существенно уменьшить процентную ставку.

Если у вас уже есть кредит

С течением времени условия кредитования в банках могут существенно измениться. Как уменьшить кредит в таких условиях? Отслеживайте новые, выгодные для вас предложения и обратитесь в свой банк по поводу рефинансирования или снижения процентной ставки, особенно если вы состоите в кредитных отношениях с банком не первый год. В случае отказа можно рефинансировать кредит в другом банке на более выгодных условиях.

Условия рефинансирования (или снижение ставки по кредиту) могут быть более благоприятными, если предоставить банку дополнительные основания в виде:

- Имущества, которое вы готовы передать в качестве залога (если ранее кредит был беззалоговый).

- Дополнительных бумаг, подтверждающих кредитоспособность (справки об увеличении зарплаты, премиальных и других источниках доходов).

- Других, более надежных условий страхования, позволяющих дополнительно снизить риски кредитора в случае неуплаты задолженности по кредиту.

Для повышения доверия со стороны банка можно использовать предложение о комплексном обслуживании, означающем предоставление клиенту сразу нескольких банковских услуг. В комплекс, утвержденный правилами банка, могут входить предложения об акциях, подарках, льготное открытие и обслуживание счета, оформление карты и др. Это выгодно и с точки зрения возможности использования льготных кредитных программ, о которых таких клиентов уведомляют в первую очередь.

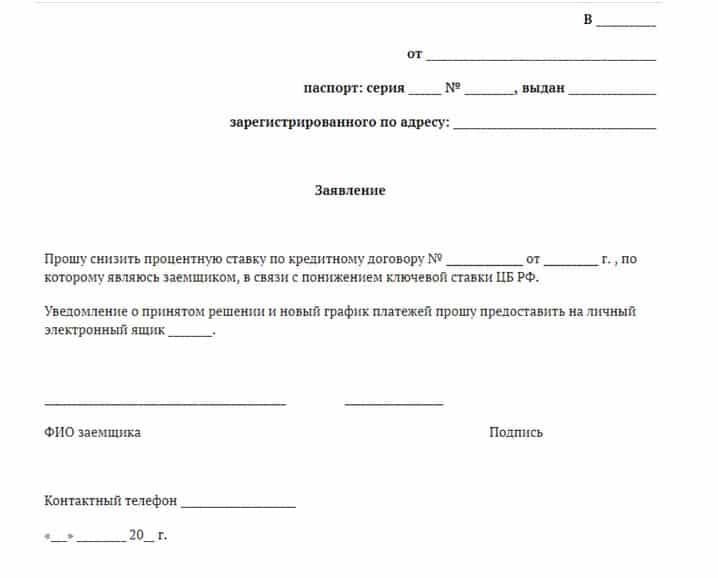

Как написать заявление для снижения процентной ставки?

Не знаете, как снизить процентную ставку по кредиту? Используйте перечисленные выше рекомендации и обращайтесь в банк с соответствующим заявлением. В качестве аргументов можно также использовать реальные изменения на рынке кредитования: снижение ключевой ставки Центробанка и свое участие в действующих государственных бюджетных программах в сфере социальной поддержки и обеспечения жильем. Серьезной причиной для подачи заявления служит ухудшение материального положения заемщика, подтвержденное документально.

В заявлении, составленном по установленной форме (прилагается ниже), указываются паспортные данные заемщика, формулируется просьба о снижении процентной ставки (с указанием причины) и указывается адрес электронной почты, на которую банк сможет отправить решение и новый график платежей. Образец заявки можно также увидеть на сайте Сбербанка России.

К заявлению прилагаются необходимые документы, подтверждающие просьбу заемщика.

Заявление можно отправить онлайн (на адрес, указанный на сайте) или передать сотруднику кредитного отдела банка.

Вывод

Снижение процентной ставки по кредиту вполне реально, если подойти к решению вопроса серьезно и изучить предварительно предложения банков и кредитных организаций. Ситуация на кредитном рынке постоянно изменяется – этому способствуют, в том числе, снижение ключевой ставки ЦБ РФ и наличие многочисленных государственных программ, направленных на улучшение социального положения населения.

Хотите уменьшить кредит – отслеживайте рыночные изменения применительно к своим кредитным обязательствам и обращайтесь в банк с аргументированным заявлением о снижении процентной ставки по кредиту. Это поможет значительно уменьшить вашу кредитную нагрузку.

FAQ

Насколько вероятно одобрение банком заявления о снижении процентной ставки?

Учитывая постоянное снижение ключевой ставки ЦБ РФ, уступки банков вполне возможны. Вероятность снижения процентной ставки увеличивается, если заявление правильно аргументировать.

Рассматривать ли кредитное предложение под залог недвижимости?

Залог имущества позволяет получить кредит на более выгодных условиях. Использовать залог вполне разумно, если есть уверенность в собственной платежеспособности.

Нужна ли страховка при оформлении кредита и позволяет ли она сэкономить?

Анализ ситуации показывает, что страховка может способствовать понижению ставки на 1-2%. Ежемесячная плата по страховке составляет около 0,6%, в зависимости от выбранного полиса. Во многих случаях обеспечивается экономия по ежемесячным выплатам.

Действительно ли займы для ИП выдаются на более жестких условиях?

Кредиты для ИП выдаются с учетом их финансового состояния. При наличии документов, подтверждающих устойчивость бизнеса, кредитование вполне доступно для ИП.