Что такое активы предприятия: их формирование, оптимизация

Активы компании – это необходимый инструмент для ведения любой хозяйственной деятельности. От эффективности их практического использования напрямую зависит успех предприятия, включая объем получаемой прибыли. Именно поэтому крайне важно знать и понимать, что собой представляют активы организации, как они формируются и эксплуатируются в процессе работы.

Что это такое?

Под активами понимается имущество компании, отвечающее нескольким обязательным требованиям. В их числе: финансовая оценка стоимости, постановка на баланс и документальное оформление прав собственности. Делятся на несколько составляющих, включая:

- основные средства;

- средства производства;

- дебиторскую задолженность и т.д.

Активы организации всегда имеют ценовое выражение, обязательно положительное, так как это фактически представленные средства для осуществления бизнес-деятельности. Они обладают стоимостью, могут быть подсчитаны, измерены или взвешены.

Состав и структура

Для классификации используются разные критерии. Одни из самых частых – ликвидность имущества. Она показывает возможность превращения собственности непосредственно в деньги. А потому самыми ликвидными и ценными активами считаются такие:

- денежные средства;

- готовая продукция в товарных запасах;

- краткосрочные инвестиции;

- дебиторская задолженность контрагентов.

Неликвидные виды активов отличаются тем, что любая их продажа сопровождается серьезной потерей стоимости или совершается в течение длительного времени. Сюда относятся основные средства, производственные фонды, просроченные долги дебиторов. Грамотное управление предусматривает оптимизацию соотношения ликвидных и неликвидных активов. В этом случае удается добиться максимальной эффективности их использования, минимизировать расходы и увеличить прибыль.

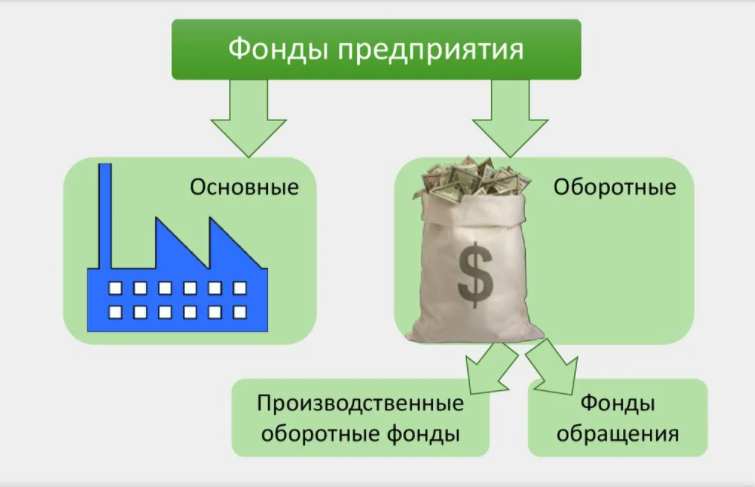

Оборотные и внеоборотные

Бухгалтерский учет предусматривает разделение активов предприятия на оборотные (другое название – текущие) и внеоборотные. К числу первых относится имущество, которое расходуется в рамках одного технологического цикла, для некоторых видов предприятий – в течение года. В соответствии с этим правилом, к числу оборотных активов относятся:

- НДС и другие налоги, касающиеся приобретения товарно-материальных ценностей;

- краткосрочные инвестиции;

- дебиторская задолженность;

- деньги на расчетных счетах или в кассе компании;

- товарные запасы готовой продукции.

Характерной особенностью этой категории активов выступает перенос цены на готовую продукцию в полном объеме. Другими их отличиями выступают:

- высокий уровень ликвидности;

- гибкость распределения и управления;

- быстрое преобразование в деньги и обратно.

Но не стоит забывать о ряде недостатков, характерных для оборотных средств. Это серьезная зависимость от инфляционных процессов, необходимость дополнительных расходов на хранение, возможность снижения стоимости из-за брака или недобросовестных действий контрагентов.

Вторая категория средств по классификации бухгалтерского учета – внеоборотные. К ним относится имущество, которое эксплуатируется в течение длительного времени и не расходуется в рамках одного производственного цикла. К числу подобных активов относятся:

- здания и сооружения;

- разработки и исследования;

- долгосрочные вложения и инвестиции;

- объекты незавершенного строительства;

- нематериальные активы;

- просроченные долги дебиторов.

Внеоборотные средства намного менее зависимы от инфляции, не обладают высокой ликвидностью, подлежат износу. Характерной особенностью выступает перенос на стоимость готовой продукции частями – в рамках так называемого процессе амортизации. Его продолжительность составляет несколько лет.

Материальные и нематериальные

Материальными называются активы, которые имеют овеществленную форму. К ним относятся любые товары, другие материальные ценности, объекты недвижимости, оборудование и другие подобные виды имущества.

В отличие от них, нематериальные средства не имеют физической формы, хотя обладают денежной стоимостью. Они применяются с целью зарабатывания прибыли и фиксируются специально оформляемыми документами. Классификация нематериальных средств включает:

- авторские права;

- деловую репутацию;

- права собственности;

- права на использование товарного знака и наименования;

- права на использование природного ресурса и т.д.

В завершение подраздела статьи необходимо отметить еще один критерий для классификации. Он заключается в источнике финансирования их покупки. Под чистыми активами понимается имущество, приобретенное исключительно на собственные денежные средства предприятия.

Управление активами предприятия

Эффективность использования активов непосредственно влияет на результаты финансовой и хозяйственной деятельности компании. Грамотная работа в этом направлении позволяет повысить величину получаемой прибыли. Это достигается за счет следующих факторов:

- существенное снижение капитальных затрат;

- сокращение производственных и финансовых издержек;

- ускорение оборачиваемости средств;

- повышение рентабельности работы организации;

- сокращение продолжительности простоев;

- увеличение срока службы основных фондов;

- снижение затрат на ремонт и т.д.

Фактически, управление средствами предприятия – это и есть одна из двух составляющих непосредственно руководства, которая касается имущества компании. Вторая распространяется на персонал фирмы, который также вполне логично назвать активом. Хотя такую трактовку сложно назвать точной с юридической или бухгалтерской точек зрения.

Анализ и оптимизация

Первой и одной из самых важных частей анализа активов компании выступает разработка амортизационной политики предприятия. Она включает порядок переноса стоимости имущества на готовую продукцию. Различают три подхода к расчету амортизационных отчислений:

- Линейный. Стоимость актива переносится на товар одинаковыми частями, которые рассчитываются на основании исходной цены и индексирующего коэффициента.

- Уменьшаемый остаток. Предусматривает ежегодное списание части цены, которая вычисляется с помощью текущей балансовой стоимости и установленных предприятием норм амортизации.

- Пропорциональный. Базируется на начальной стоимости актива и учитывает срок его службы. В результате расчет амортизационных отчислений выполняется ежегодно до окончания эксплуатации имущества.

Оптимизация представляет собой комплекс мер, целью проведения которых становится решение двух задач. Первая заключается в максимально эффективном обеспечении производственной деятельности предприятия. Вторая – в повышении отдачи от имеющегося у организации имущества. Результатом одновременного воздействия этих двух факторов становится увеличение прибыли.

Последовательность предпринимаемых при этом действий выглядит следующим образом:

- Детальный учет всех имеющихся на предприятии средств. Выполняется в рамках бухучета или как отдельное мероприятие.

- Анализ соответствия структуры активов реальным потребностям предприятия.

- Определение наиболее перспективных видов имущества с точки зрения фактической отдачи и зарабатывания прибыли.

- Оценка уровня оборачиваемости средств, которая показывает эффективность их использования.

- Расчет ликвидности средств и доли ликвидного имущества в общей структуре компании. Разработка мероприятий по ее увеличению.

- Определение риска потери средств в рамках производственного процесса и хозяйственной деятельности организации. Минимизация доли наиболее рискованных активов и увеличение объемов надежных.

Эффективное управление активами – сложная задача, успешное решение которой предусматривает комплексную работу разных подразделений предприятия, включая руководителя. Но отдача от этой деятельности с лихвой компенсирует любые понесенные расходы, так как напрямую ведет к росту прибыли.