Что такое оборотные производственные фонды

Работа любого предприятия предусматривает наличие маневренной части материальных и финансовых ресурсов. В отличие от основных средств, они целиком расходуются в рамках одного рабочего цикла, а потому называются оборотные фонды (сокращенно – ОФ).

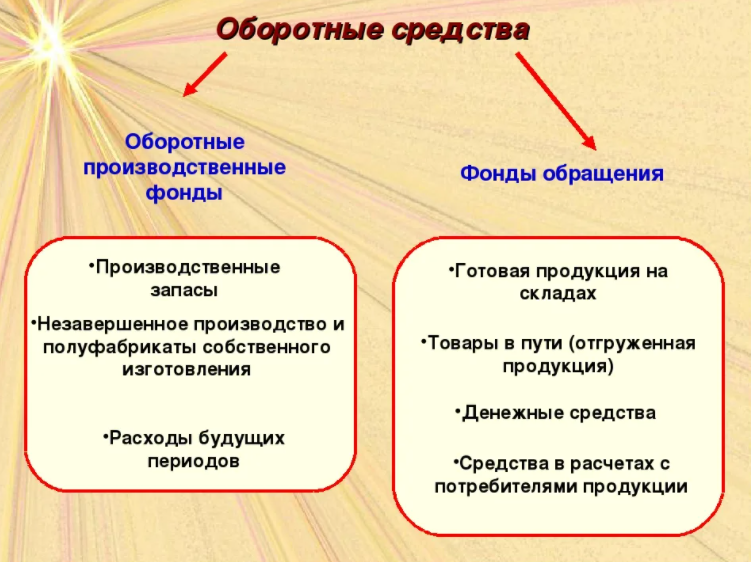

С учетом способа образования и содержания, ОФ подразделяются на две категорию. Финансовая составляющая формирует фонды обращения, которые включают денежные средства и готовую продукцию, находящуюся на складе или отгруженную заказчикам, но не оплаченную.

Материальная составляющая формирует оборотные производственные фонды, куда входят товарные запасы, а также незавершенное производство, полуфабрикаты и расходы будущих периодов. Важность этого понятия требует более детального рассмотрения.

Определение и состав

Оборотные производственные фонды – это материальная часть оборотных активов предприятия. Они предназначены для обеспечения ритмичной и непрерывной производственной деятельности компании.

В зависимости от степени готовности и способа формирования различают два вида рассматриваемого показателя. К первому – производственным запасам – относятся такие материальные ценности:

- материалы (основные и вспомогательные), сырье и комплектующие;

- приобретенные полуфабрикаты;

- топливо;

- запчасти и детали;

- тара и упаковка;

- предметы небольшой ценности и непродолжительного использования (в течение одного производственного цикла).

Ко второму виду относятся средства, непосредственно вложенные в разные стадии технологического процесса. С их помощью формируются или производятся:

- расходы будущих временных периодов;

- полуфабрикаты, изготовленные самостоятельно;

- товары, незавершенные изготовлением.

Разница между основными и оборотными фондами

Ключевое отличие указанных фондов состоит в механизме переноса стоимости напрямую на произведенную продукцию. Для первых разработан специальный механизм амортизации, когда ценность переносится постепенно, нередко – в течение одного или даже двух десятков лет.

Оборотные фонды предприятия полностью вырабатываются в рамках одного технологического или производственного цикла. А потому расходы на их формирование полностью включаются в продукцию, выпущенную по его итогам.

Основные показатели ОФ

Стоимость ОФ выступает базовым показателем, который используется для расчета большого количества коэффициентов. С их помощью проводится анализ эффективности использования ресурсов, находящихся в распоряжении предприятия.

Основная характеристика ОФ – материалоемкость. Она показывает общую стоимость ресурсов, израсходованных на изготовление единицы продукции. Формула расчета предельно проста – отношение расхода материальных и финансовых ресурсов к количеству произведенных товаров (для штучных) или объему, выраженному в подходящих единицах измерения (литр, кг, куб. м и т. д.)

Второй базовый показатель – расход оборотных фондов. Он используется при расчете материалоемкости. Для его определения требуется собрать все израсходованные в рамках одного технологического цикла ресурсы, желательно – с разбивкой на материальные и финансовые. Такой подход позволит получить удельный вес каждого из факторов, что делает анализ более объективным и объемным.

Для сложных в технологическом плане производств используется ряд дополнительных показателей. К ним относятся: процент потерь, количество полезного сырья после первичной обработки, выход полуфабрикатов разной степени готовности и т.д. Перечень подобных параметров определяется с учетом специфики конкретного предприятия и нуждается в отдельном уточнении.

Эффективность использования ОФ

Эффективное управление оборотными фондами выступает одним из обязательных условий для успешной работы предприятия в целом. Качество использования маневренных ресурсов компании – как финансовых, так и материальных – определяется с помощью нескольких расчетных показателей:

- коэффициент оборачиваемости (отношение выручки к определенной категории оборотных средств или общему оборотному капиталу компании);

- длительность оборота (рассчитывается делением продолжительности отчетного периода к коэффициенту оборачиваемости);

- коэффициент закрепления (показатель, обратный первому. Вычисляется как отношение капитала к стоимости произведенного товара).

Точный и объективный анализ предусматривает изучение перечисленных показателей в динамике, оптимально – не менее, чем за 3-5 лет. В зависимости от полученных результатов вырабатываются меры повышения эффективности использования оборотного капитала, включая материальные и финансовые ресурсы. Итогом грамотно поставленной работы становится увеличение чистой прибыли и рентабельности предприятия.